Sociedades de Beneficio e Interés Colectivo (BIC): Institucionalidad desde América Latina

por Felipe Correa y Raúl Villalobos

Comisión Económica para América Latina y el Caribe (CEPAL)

Correos: felipe.correa@cepal.org – villalobosraul4@uc.cl

En su 110ª Conferencia Internacional del Trabajo de 2022, la OIT emanó una definición de la economía social y solidaria (ESS) que ha sido la base para la definición que posteriormente ha tomado la Asamblea General de las Naciones Unidas. Esta definición menciona que “en función de las circunstancias nacionales, la economía social y solidaria comprende cooperativas, asociaciones, mutuales, fundaciones, empresas sociales, grupos de autoayuda y otras entidades que operan según sus valores y principios”.

En cuanto a las “empresas sociales”, tanto en el informe de la discusión de la Conferencia (ILC.110/Informe VI: El trabajo decente y la economía social y solidaria) como en el acta de reuniones, se las señala como incluyendo una amplia diversidad de empresas. Y entre ellas, empresas con fines de lucro. Un ejemplo de esto es cuando el informe de la discusión señala que “las empresas sociales se están expandiendo en África Meridional, Oriental y Septentrional”, citando para apoyar esta afirmación un estudio de Ángela Hoyos y Diego Ángel-Urdinola de 2019, donde se dice que las empresas sociales operan bajo distintas modalidades, incluyendo en ellas “emprendimientos tradicionales” (traditional start-ups). También se señala que la capacidad de los sistemas de apoyo financiero, no financiero y político para las empresas sociales varían considerablemente entre países, citando para esto un estudio de Emily Barran y otros (2020) donde se dice que el carácter de empresa social no depende de la pertenencia o no al sector sin fines de lucro, sino al cumplimiento de cuatro criterios, a saber, generar ingresos a través de la venta de productos o servicios, un alto nivel de innovación social, la dominancia de la misión social por sobre la generación de utilidades, y una gobernanza y estructura organizacional que refleje esta preeminencia del fin social (p. 23).

Las referencias a las empresas sociales contenidas tanto en el informe de la discusión de la 110ª CIT como en el acta de reuniones apoyan la idea de que al menos una parte del sector de la ESS puede estar conformado por empresas habilitadas para repartir utilidades, y que bien pueden incluirse en el subsector de empresas sociales. Esto estaría apoyado también por el reciente reporte del Secretario General de las Naciones Unidas sobre la Economía Social y Solidaria, en el que se hace referencia a las “empresas comerciales con fines sociales” de Francia, que desde una ley de 2015 forman legalmente parte del sector de ESS en el mencionado país. En América Latina, algunas definiciones legales de ESS también posibilitan la inclusión de empresas que pueden retirar utilidades, como es el caso de la ley de ESS en Uruguay, según la cual forman parte de la ESS los “emprendimientos y redes que favorezcan la soberanía alimentaria”, los cuales pueden ser sociedades comerciales con posibilidad de retirar utilidades, aunque con la obligación de respetar los principios de la ESS señaladas en la misma ley.

En algunos países de América Latina -así como en algunos estados de Estados Unidos y en países de Europa- ha surgido en los últimos años una figura legal que bien puede ser clasificada como una empresa social, presentando así un potencial interesante en el fortalecimiento de la ESS. Se trata de las llamadas Sociedades BIC (Sociedades de Beneficio e Interés Colectivo), sociedades comerciales legamente habilitadas para retirar utilidades cuya actividad económica y comercial está supeditada a la misión declarada en los estatutos societarios de generar un impacto positivo en la economía, la sociedad y el medio ambiente. Las sociedades BIC son sociedades comerciales que obtienen la cualidad de “BIC” a partir de un reconocimiento legal por parte del Estado, teniendo cada país la libertad legislativa para definir el marco legal que rige a estas empresas y a la institucionalidad pública de supervisión y fomento.

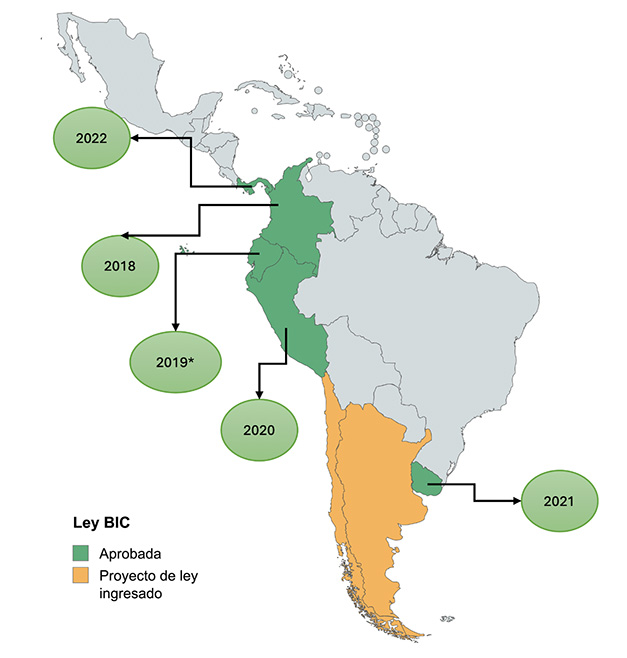

En América Latina, actualmente existen cinco países que han legislado sobre las sociedades BIC. Colombia en el año 2018 con la ley 1901; Ecuador en 2019 por medio de la aprobación de un instructivo que reconoce la categoría BIC (Resolución SCVS-INC-DNCDN-2019-0021); Perú en 2020 con la ley 31072; Uruguay en 2021 con la ley 19969; y Panamá en 2022 con la ley 303. Por su parte, en Argentina y en Chile existen proyectos de ley vigentes.

Figura 1. Año de aprobación de la categoría BIC en países de América Latina: Marco legal

Fuente: Villalobos, R. y Correa, F. (2025). Estadísticas y desempeño de las Sociedades BIC en América Latina. Comisión Económica para América Latina y el Caribe.

Las instituciones públicas de la región tienen en su mayor parte la función de inscripción y fiscalización. La inscripción se realiza generalmente en los mismos organismos encargados del registro de personas jurídicas: en Colombia, las cámaras de comercio; en Ecuador, la Superintendencia de Compañías, Valores y Seguros; en Perú, la Superintendencia Nacional de los Registros Públicos; en Uruguay, la Dirección General de Registros. La fiscalización está relacionada a la recepción y revisión de los informes de impacto. Estos informes anuales, elaborados por las mismas empresas o por certificadoras especializadas, deben mostrar claramente los impactos positivos que estas sociedades han generado en la sociedad y el medioambiente. Los informes son también revisados y difundidos generalmente por organismos distintos a los de registro: en Colombia, esta labor corresponde a la Superintendencia de Sociedades; en Perú, al Ministerio de la Producción; en Uruguay, a la Auditoría Interna de la Nación.

Existen también instituciones públicas que han asumido la función de promoción de las sociedades BIC. En Colombia han sido importantes las contribuciones tanto del Ministerio de Comercio, Industria y Turismo, como de las 58 cámaras de comercio repartidas por el país y de su ente aglutinador Confecámaras. Las sociedades BIC generalmente no reciben beneficios fiscales, estando las políticas de promoción compuestas principalmente por mecanismos preferenciales en la selección de compras públicas, tasas de interés preferenciales en bancos, bonificaciones adicionales en la postulación a ciertos programas públicos, y otros beneficios menores, todos los cuales se aplicaron mayoritariamente en el caso de Colombia y se observan en menor medida en otros países.

En cuanto al desempeño de estas empresas sociales, se ha visto un sostenido incremento de ellas desde 2018 en adelante, especialmente a partir del año 2021, llegando en la actualidad a existir más de 5.000 empresas BIC en la región. Más del 95% de estas sociedades son micro y pequeñas empresas (mypes), aunque su tamaño es ligeramente mayor al de las demás empresas de los países. Por otro lado, cada vez son más las empresas que se constituyen siendo desde un inicio sociedad BIC. En cuanto a la actividad económica que desempeñan, más de la mitad de las empresas se dedica a la venta de servicios, teniendo una especialización mayor en la producción de bienes transables en comparación a las empresas convencionales.

Finalmente, uno de los desafíos en la política pública relacionada a las sociedades BIC consiste en fortalecer la capacidad de estas empresas para elaborar los informes de impacto. Los resultados preliminares de una investigación sobre el desempeño de estas sociedades en América Latina, a ser publicado por la Comisión Económica para América Latina y el Caribe (CEPAL) en el presenta año 2025, señala que más del 70% de estas empresas no tiene al día la presentación de los informes de impacto. Para estos efectos, el apoyo de las políticas de desarrollo productivo sostenible pareciera no solo útil, sino también necesario. El caso de Colombia refleja la importancia de estas políticas: el énfasis que este país ha puesto en las políticas de desarrollo empresarial orientadas a estas empresas sociales puede haber sido determinante para que este país muestre la mayor tasa de presentación de informes entre todos los países considerados. Contar con una alta tasa de cumplimiento en los reportes, que puedan ser comparables e integrales en la presentación de la información, y con una correcta fiscalización en la veracidad de estos, asegura la solidez de este modelo de empresa social y representa al mismo tiempo un interesante campo de investigación actual en materia de economía social y solidaria.

BUSCAR EN NOTICIAS

Con la colaboración de:

Con el patrocinio de:

El OIBESCOOP apoya y celebra el